English

English Español

Español Polsky

Polsky

¿Sabes en qué consiste el método FiFO? Es una de las herramientas más utilizadas en la contabilidad y la gestión de inventarios, especialmente cuando se almacenan productos perecederos, como en el sector hostelero.

En este post te contamos cuál es el método FIFO, sus ventajas en la gestión de inventario, cómo calcularlo y cuáles son los errores más usuales durante su aplicación en restaurantes. Y si te preguntas: ¿FIFO permite ahorrar gastos en mi restaurante? La respuesta es sí. Pero debes aplicar los principios básicos que te mostramos hoy.

Índice

¿Qué es el método FIFO?

FIFO, o “First In, First Out”, es un método de contabilidad de inventario y, a la vez, una estrategia de rotación del stock (existencias), en donde los primeros productos en ingresar al almacén deben ser los primeros en venderse o consumirse. Es un sistema ideal para las empresas que manipulan productos perecederos.

¿Qué es el método FIFO en un restaurante? Significa organizar físicamente el almacén (estantes, refrigeradores, congeladores…) de tal forma que los primeros alimentos en llegar sean los primeros en utilizarse en la cocina, o en venderse. Así aseguras que los productos salgan o se usen antes de que caduquen y se estropeen. Además, se vuelve más sostenible si lo combinas con envases compostables, biodegradables o reciclables.

¿Qué es el método FIFO en la contabilidad del inventario? FIFO te ofrece un panorama más preciso del valor del stock, especialmente en entornos donde los precios tienden a subir. Cuando aplicas FIFO, el precio que le asignas a los primeros platos vendidos siempre proviene de los costes del stock más antiguos, mientras que el inventario final lo valorarás a los precios de las compras más recientes. Esto te permite calcular la rentabilidad y las obligaciones fiscales sobre una información precisa de tu realidad operativa, sin distorsiones.

Principios del método FIFO

La regla clave del método FIFO en el mundo hostelero es sencilla: los primeros productos o ingredientes en entrar al almacén, o los primeros productos en elaborarse, deben ser los primeros en salir (usarse o venderse).

Para facilitar la aplicación de FIFO y la rotación del inventario, se deben aplicar las siguientes reglas al organizar la cocina de un restaurante:

- Ordenar la despensa según su fecha de caducidad:

- Los productos con fecha de caducidad más cercana, deben ser colocados al principio de los estantes, refrigeradores y congeladores, para su uso inmediato.

- Los productos más nuevos deben colocarse al final de la línea, detrás de los alimentos existentes.

- Etiquetar los envases de la comida e ingredientes, de manera clara y estandarizada, que muestren las fechas de caducidad, la fecha de recepción y demás información importante del alimento.

- Agrupar los artículos similares durante su almacenamiento.

Errores comunes al aplicar FIFO en hostelería

Comprender en qué consiste el método FIFO te permite elevar la seguridad alimentaria y evitar desperdicios. Sin embargo, en la práctica, aún se suelen cometer errores que anulan estos beneficios.

Rotación inadecuada de productos

En cocinas con gran actividad o servicio rápido es usual que el personal se enfrente a diversos desafíos que impiden el orden impuesto por el método FIFO.

- Por ejemplo, trabajar con poco espacio de almacenamiento y con cámaras frigoríficas saturadas, que se llenan rápidamente, genera que los productos nuevos se coloquen delante de los antiguos bloqueando su salida. Además, las entregas frecuentes agravan el desorden.

Por lo tanto, sin un protocolo estricto los ingredientes más viejos pueden ir quedando olvidados u ocultos tras los nuevos, hasta caducar. La principal solución es la revisión periódica de la fecha de caducidad.

Marcado incorrecto de los productos

Si los productos no se etiquetan con fechas claras, o si no están correctamente etiquetados con su fecha de ingreso y caducidad, los lotes antiguos quedan ocultos detrás de las nuevas entregas o se hace imposible distinguir el lote más antiguo. Esto dificulta a los equipos de cocina identificar qué ingrediente o alimento debe usarse primero, lo que genera confusión y aumenta el desperdicio.

Como solución, es clave implementar un sistema de etiquetado estándar:

- Registrar en las etiquetas: el nombre, las fechas de recepción/preparación y las de vencimiento, tanto de los ingredientes frescos como de las elaboraciones intermedias. Incluso es importante que el empleado que creó la etiqueta coloque su nombre, así es fácil establecer responsabilidades.

- Crear un sistema de etiquetado por colores, para minimizar las confusiones. Por ejemplo, puedes elegir el color que corresponde a cada semana o periodo de almacenamiento.

- Invertir en una impresora de etiquetas para cocina profesional. Así puedes automatizar el rotulado y ahorrar tiempo. Este tipo de equipo cuenta con pantalla táctil, conectividad avanzada y centro de datos que puedes cargar mediante archivos digitales o de forma manual. En el etiquetado también incluye datos de ingredientes, y de alérgenos.

- Utilizar envases de plástico reciclables y transparentes. Además de contribuir a la sostenibilidad de tu negocio, facilita la visibilidad del contenido, un factor clave en cualquier estrategia de exhibición de productos alimentarios.

Personal no capacitado

El método FIFO puede desmoronarse con tan solo un trabajador que no siga las reglas (el etiquetado y el principio de “primero salen los alimentos más antiguos”). Pero capacitar al personal puede representar un desafío. ¿Por qué?

- Si los empleados de la cocina venían aplicando otros métodos de inventario, puede resultarles difícil adaptarse a las reglas del método FIFO, especialmente en horas pico, cuando se vuelven más rápidas las preparaciones de alimentos y las entregas. En este caso, el trabajador simplemente toma los ingredientes más disponibles de los estantes, en lugar de constatar las fechas.

Si el trabajador no entiende la importancia del sistema, puede implementarlo de manera aleatoria. La solución es invertir en capacitación, explicar los procedimientos de rotación y cuál es el método FIFO, realizar auditorías internas y colocar recordatorios visuales en las áreas de almacén.

¿Cómo se calcula el coste de inventario con FIFO?

El método FIFO permite determinar el coste de los bienes vendidos (Cost of Goods Sold COGS) y el valor del inventario final (el que queda como stock). Lo primero es recopilar la siguiente información:

- Inventario inicial: es el coste y cantidad de los artículos inventariados al comienzo del periodo.

- Compras realizadas durante el periodo: incluye el coste y la cantidad de cada compra.

- Ventas realizadas: abarca el coste y la cantidad de los artículos vendidos, o ingredientes empleados en el periodo.

Fórmula del método FIFO

El cálculo del método FIFO se resume en la siguiente expresión:

| COGS=Coste del inventario más antiguo x unidades vendidas

donde, COGS es el coste de todas las unidades que se vendieron de un mismo tipo de productos. |

| Inventario final=Inventario inicial + Compras – COGS

donde, el inventario final es el coste del inventario restante. |

Veamos un ejemplo que ayude a comprender cuál es el método FIFO:

Información necesaria para comenzar:

|

Ahora calculas el coste de los bienes vendidos. Por lo que debes primero ordenar los ingredientes por fecha de compra y después calcular COGS.

Paso 1. Realiza la lista de la compra, colocando los lotes desde el más antiguo al más reciente, de la siguiente manera:

|

| Paso 2. Calcula COGS. Para cada uso del producto durante el periodo, debes asignar el coste correspondiente según el inventario más antiguo, después el segundo más antiguo, el tercero más antiguo y así sucesivamente.

Cálculo de los lomos de salmón vendidos o utilizados en platos vendidos: COGS=COGS1 del lote de inventario más antiguo +COGS2 del 2do lote de inventario más antiguo + GOGS3… Como utilizaste 120 lomos de salmón:

Por lo tanto: COGS =8 € x 50 lomos de salmón+7 € x 70 lomos de salmón COGS = 890 € 890 € es el coste total de los lomos de salmón que vendiste o utilizaste durante el periodo del mes de agosto. |

| Paso 3. Calcula el inventario final en el método FIFO.

Inventario final=Inventario inicial + Compras del periodo- COGS Inventario final=400 €+ 785 €- 890 € = 295 € El inventario final del mes de agosto es 295 euros que también será el inventario inicial para el mes siguiente. |

Aplicación contable del método FIFO

Al aplicar lo que es el método FIFO en un restaurante, o una cadena hotelera, debes mantener un registro detallado de cada compra y de cada uso o venta de ingredientes o insumos. En este método, el valor calculado del inventario restante es más preciso que en otros sistemas.

Puedes implantar un sistema de gestión inventario para restaurantes, como Toast o MarketMan. Este tipo de software te permite:

- Controlar los costes, calcular costes de recetas, registrar datos de ventas, automatizar las facturas, etc.

- Realizar un seguimiento automatizado de la mercancía o productos, desde que entran al almacén hasta que son empleados en la cocina o entregados al cliente.

- Contar con actualizaciones en tiempo real del stock. El personal de cocina y la gerencia del restaurante pueden tener una visión instantánea de los niveles de existencias de ingredientes, insumos, elaboraciones intermedias, productos terminados… para ajustar pedidos o tomar decisiones rápidas sobre la reposición del inventario.

Para complementar esta tecnología, emplea etiquetas de código de barra en los productos.

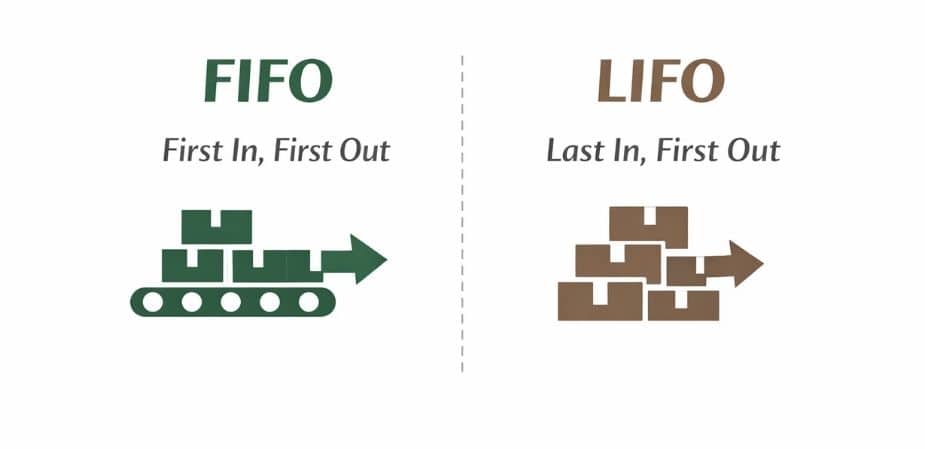

Diferencias entre FIFO y LIFO

Los métodos FIFO y LIFO poseen reglas de consumo y organización opuestas.

| Diferencias entre el método FIFO y LIFO | |

| Orden de uso de los productos |

Esta diferencia entre el método FIFO y LIFO en el flujo de existencias tiene impactos logísticos y financieros distintos. |

| Términos logísticos |

|

| Costes de ventas |

|

Es importante aclarar que en las normas contables internacionales, no se permite el uso del método LIFO en inventarios alimentarios.

Impacto en la frescura de los productos

Recordemos en qué consiste el método FIFO. Su principio es consumir o vender primero los ingredientes y productos más antiguos, lo que evita que éstos queden rezagados en estantes y refrigeradores hasta su fecha de vencimiento.

¿Cuál es la diferencia entre el método FIFO y LIFO? Básicamente, FIFO asegura el uso de ingredientes en buen estado, lo que mejora la calidad, el sabor y la consistencia de cada plato elaborado. En cambio, bajo el método LIFO se utilizan primero los ingredientes recién comprados, mientras quedan arrinconados más antiguos, con el riesgo de vencerse y de generar peligros sanitarios.

Diferencias en control de stock

Otra de las diferencias entre el método FIFO y LIFO es la complejidad en la gestión y control de stock.

- ¿Cuál es el método FIFO? El inventario final siempre corresponde a los artículos más recientes. Esto facilita:

- La valoración del inventario a precios actuales de mercado y ajustar presupuestos futuros.

- El conteo físico de los ingredientes y productos.

- Con el método LIFO se complican las operaciones y el seguimiento de materia prima. Básicamente porque los artículos más antiguos permanecen almacenados por más tiempo, dificultando la detección de ingredientes caducados y la planificación del pedido.

Beneficios de aplicar FIFO

Conocer en qué consiste el método FIFO y aplicarlo correctamente en la cocina de tu restaurante te ofrece múltiples beneficios operativos y financieros:

Reducción de desperdicio alimentario

Con FIFO se utilizan primero los insumos más antiguos, evitando que estos caduquen sin aprovecharse en las elaboraciones. Lo que se traduce en menos comida tirada a la basura.

Optimización de costes

Como FIFO minimiza el deterioro de productos e insumos, se reducen directamente las pérdidas por el desperdicio alimentario y el gasto por reposición de insumos en mal estado. Además, permite calcular con precisión el costo real de cada plato y ajustar los márgenes de manera más precisa.

Mejora en la organización de la cocina

Con el método FIFO debes organizar los productos por antigüedad. Así que el personal de cocina trabaja de forma más ágil, ya que encuentra rápidamente los ingredientes correctos para cada receta. Además, la gerencia sabe exactamente qué productos reponer primero.

En Envanature te acompañamos siempre en la gestión de tu negocio. Además, te ayudamos a alinearte con la sostenibilidad. Nos especializamos en el packaging y demás soluciones take away para hostelería y restauración.

Visita nuestro catálogo digital. Te ofrecemos descuentos por volumen de compra.